股票配资查询平台 信达证券:为什么不降息?三大原因解释

据悉,自开幕日至9月1日,逢周五、周六、周日,市民可参与其中,白天赏荷花,晚上听音乐、逛市集、吃美食、看奥运,公园免费对市民开放。现场还设置50个文创时尚市集展位,融汇潮流商品、精品美食、新奇手工艺品、俄罗斯商品和马坊当地葡萄、大桃、蔬菜等特色农特产品。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华尔街见闻

信达证券认为,央行不降息一是存量政策仍在发力,经济总量增速并没有明显偏离目标。二是地产仍较为低迷,但其已与LPR脱敏。三是利率下降可能一定程度上不利于企业出清。信达证券预计,三季度仍有降息的概率。

核心观点

市场存在6月17日降息的预期,但央行并没有选择降息。对于央行不降息,我们有三点理解。

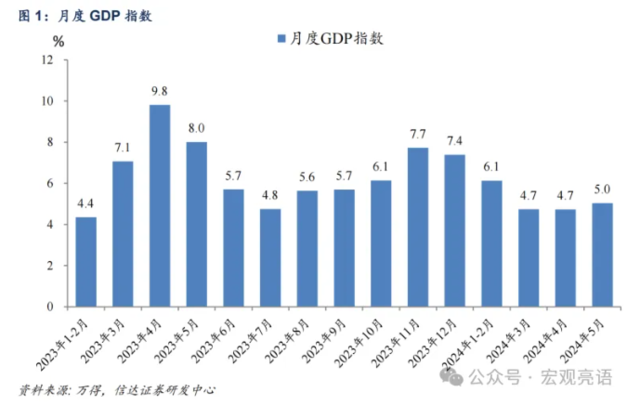

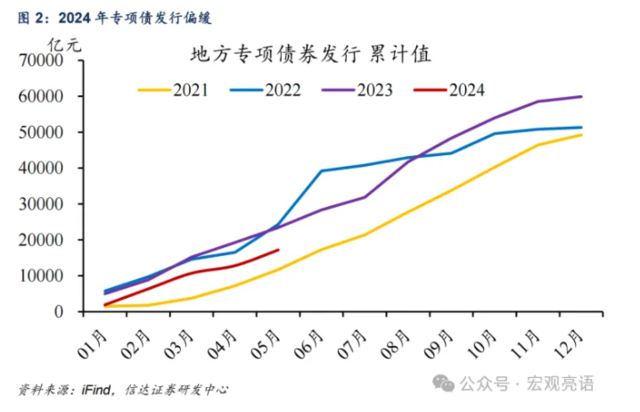

一是存量政策仍在发力,经济总量增速并没有明显偏离目标。2024年一季度GDP增速为5.3%,高于全年GDP增速目标5.0%。4、5月我们计算的月度GDP指数分别为4.7%、5.0%,虽然环比来看增速较一季度有走弱的迹象,但还没有明显偏离年初的目标。从分项来看,制造业投资、基建投资受到政策的支持,保持在较高的增速。制造业投资增速较高与前期大规模设备更新政策有关,今年以来设备工器具购置投资增长持续加快。另外,基建分项中水利管理业投资增速年初以来不断提高,我们判断去年增发的一万亿国债一定程度上拉动了水利相关投资。后续专项债发行提速,叠加超长期特别国债落地,有望对基建投资资金形成接续。

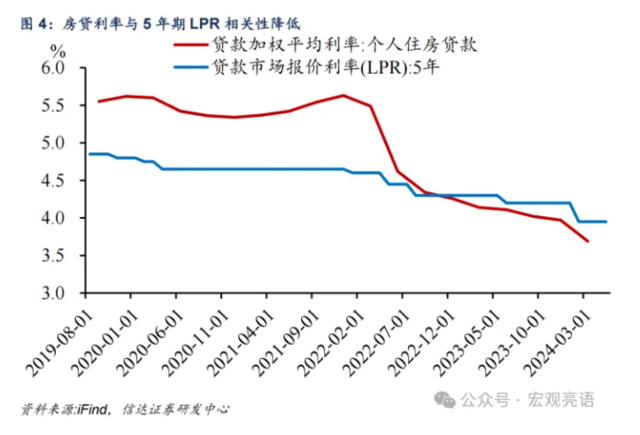

二是地产仍较为低迷,但其已与LPR脱敏。“5.17 房地产新政”发布后,楼市尚未明显回暖。我们认为,目前调降政策利率可能对地产的刺激作用有限。一是按揭贷款利率已经不取决于LPR。2024年5月17日,中国人民银行宣布取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。因此以往通过“MLF-5年期LPR-房贷利率”的链条降低购房成本已经不再适用。二是在收入预期偏低的环境下,贷款利率与地产销售的关系已经发生改变,仅靠房贷利率下降5或10个BP或难以形成有效的刺激。我们认为,地产明显改善的契机可能仍在于地方政府收储。

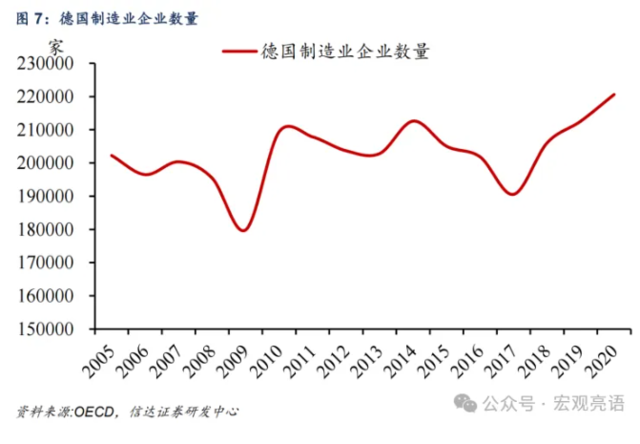

三是利率下降可能一定程度上不利于企业出清。2016年-2019年,受到供给侧改革的影响,我国工业企业数量的增长速度出现了显著的下滑。但2020年之后,企业数量大幅上行,2022年企业的增速超过了10%。理论上,在经济周期的下行阶段,一个经济体的企业数量会出现下滑,产能得到出清,最终开始下一轮周期,比如历史上德国制造业企业的数量变迁符合这一经济学逻辑。但回看我国,由于多种的原因,我国企业部门可能存在自然出清较为困难的现象,需要供给侧改革这样的行政手段达到去产能的目的。我们判断,从长期来看,这可能与我国企业退出的机制有关,短期而言,融资成本的下降也使得部分企业得以留存。

往后看,我们预计三季度仍有降息的概率。第一,去年三季度GDP增速加快,今年三季度将面对较高的基数,如果经济动能继续转弱,三季度增速有降至5%以下的风险。第二,美、欧等经济体先后宣布拟针对我国电动汽车等商品加征关税,我们预计如果未来出现地缘政治扰动加大的情况,央行下调政策利率或将水到渠成。

风险因素:政策明显收紧;海外经济下行对出口影响超预期。

正文

一、为什么不降息?

市场存在6月17日降息的预期,但央行并没有选择降息。6月14日公布的金融数据中,金融机构新增人民币贷款9500亿元,同比减少4100亿元,低于万得一致预期10178亿元;M1同比-4.2%,较前值-1.4%进一步下滑。6月17日公布的经济数据显示工业增加值同比增长5.6%,前值 6.7%,低于预期的6.0%;房地产开发投资-10.1%,前值-9.8%。尽管金融和经济数据双双偏弱,但央行选择继续将7天OMO利率和1年期MLF利率维持在1.8%和2.5%的水平上,显示当前央行对降息偏审慎。

对于央行不降息,我们有三点理解。

一是存量政策仍在发力,经济总量增速并没有明显偏离目标。2024年一季度GDP增速为5.3%,高于全年GDP增速目标5.0%。4、5月我们计算的月度GDP指数分别为4.7%、5.0%,虽然环比来看增速较一季度有走弱的迹象,但还没有明显偏离年初的目标。

从分项来看,制造业投资、基建投资受到政策的支持,保持在较高的增速。1-5月制造业投资增速为9.6%,较1-4月下降0.1个百分点。制造业投资增速较高与前期大规模设备更新政策有关,今年以来设备工器具购置投资增长持续加快,拉动效应大,1-5月设备工器具购置投资同比增长17.5%,对全部投资增长的贡献率达到52.8%。另外,基建投资也维持着较快的增速。1-5月基建投资同比增长5.7%,较1-4月下降1.1个百分点,维持着韧性。基建分项中水利管理业投资增速年初以来不断提高,1-5月增速达到18.5%,我们判断去年增发的一万亿国债一定程度上拉动了水利相关投资。值得提醒的是,近年基建投资的重点投向已与之前发生变化,因此使用沥青开工率等高频指标可能难以有效跟踪基建的实物工作量进度。后续专项债发行提速,叠加超长期特别国债落地,有望对基建投资资金形成接续。

二是地产仍较为低迷,但其已与LPR脱敏。“5.17房地产新政”发布后,楼市尚未明显回暖,1-5月商品房销售面积为-20.3%,降幅与前值相比扩大0.1个百分点,大幅高于去年全年降幅的-8.5%。从房价来看,5月70个大中城市中,各线城市房价仍处于环比下降。我们认为,目前调降政策利率可能对地产的刺激作用有限。

一是按揭贷款利率已经不取决于LPR。2024年5月17日,中国人民银行宣布取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,根据21财经的消息,目前全国除北上深三个城市以外,其余城市均已经取消按揭下限。因此以往通过“MLF - 5年期LPR - 房贷利率”的链条降低购房成本已经不再适用。各城市的商业银行能够根据市场形势对房贷利率进行调整。

二是在收入预期偏低的环境下,贷款利率与地产销售的关系已经发生改变。2022年之前,地产销售与房贷利率存在较为明显的负相关,当政府下调房贷利率时,商品房销售通常会有所回暖。但近期两者的关系已经发生了改变。当前居民收入预期偏低,加之房价上涨预期不断转弱的环境下,仅靠房贷利率下降5或10个BP或难以形成有效的刺激。

我们认为,地产明显改善的契机可能仍在于地方政府收储。5月17日央行设立3000亿保障性住房再贷款后,6月12日央行召开保障性住房再贷款工作推进会,提出加快推动存量商品房去库存。6月7日国常会提出,“对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进。” 我们认为,后续地方政府收储加快推进,有望助力楼市预期改善。

三是利率下降可能一定程度上不利于企业出清。统计局公布的工业企业财务数据中包含一组数据名为规模以上工业企业企业单位数。可以看到,2016年-2019年,受到供给侧改革的影响,我国工业企业数量的增长速度出现了显著的下滑。但2020年之后,企业数量大幅上行,2022年企业的增速超过了10%。理论上,在经济周期的下行阶段,一个经济体的企业数量会出现下滑,产能得到出清,最终开始下一轮周期,比如历史上德国制造业企业的数量变迁符合这一经济学逻辑。但回看我国,根据我们的观察,由于多种的原因,我国企业部门可能存在自然出清较为困难的现象,需要供给侧改革这样的行政手段达到去产能的目的。我们判断,从长期来看,这可能与我国企业退出的机制有关,短期而言,融资成本的下降也使得部分企业得以留存。

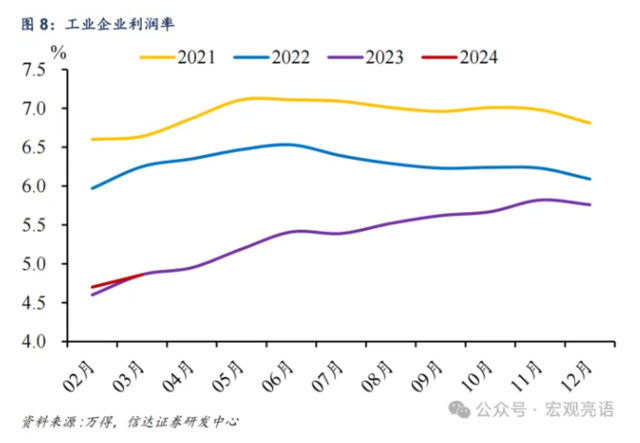

“僵尸企业”出清慢或是企业利润率偏低的一个原因。2024年1-4月份利润率为5.0%,高于去年同期0.05个百分点,但仍处于近10年以来的较低水平。考虑到2024年一季度工业企业数量仍以6%左右的速度增长,我们判断有部分技术落后,竞争力低下的“僵尸企业”不愿主动退出。

二、三季度仍有降息的概率

短期而言,降息落空可能会对市场情绪造成影响。5月经济数据中工业增加值、固定资产投资均低于预期。受益于假期错位,社零高于预期。我们认为,5月经济动能整体转弱,但降息落空,短期而言可能会对市场情绪造成一定影响。

往后看,我们预计三季度仍有降息的概率。第一,今年二季度GDP受到基数的支撑,增速或高于5%的全年目标,但去年三季度GDP增速加快,今年三季度将面对较高的基数,如果经济动能继续转弱,三季度增速有降至5%以下的风险。第二,美、欧等经济体先后宣布拟针对我国电动汽车等商品加征关税,我们预计如果未来出现地缘政治扰动加大的情况,央行下调政策利率或将水到渠成。

本文作者:解运亮S1500521040002,肖张羽S1500523030001S15005;来源:信达证券研究开发中心;原文标题《为什么不降息?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

MACD金叉信号形成,这些股涨势不错! 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 股票配资查询平台